来源:[db:来源] 时间:2022-12-29 18:32:00

序

尽管前有甲骨文和SAP的市值榜样,但中国的ERP企业追赶之路任重道远,且当前的盈利能力普遍不高。用友无疑是其中之龙头,且当前盈利稳定。随着公司聚焦数智化、国产化、全球化叠加之市场机会,该行业及其头部公司值得投资者战略。

为大家呈现该公司的基本面研究

本公司所属子行业研究链接:

【GICS行业巡礼】120家“应用软件”行业沪深港上市公司初筛选

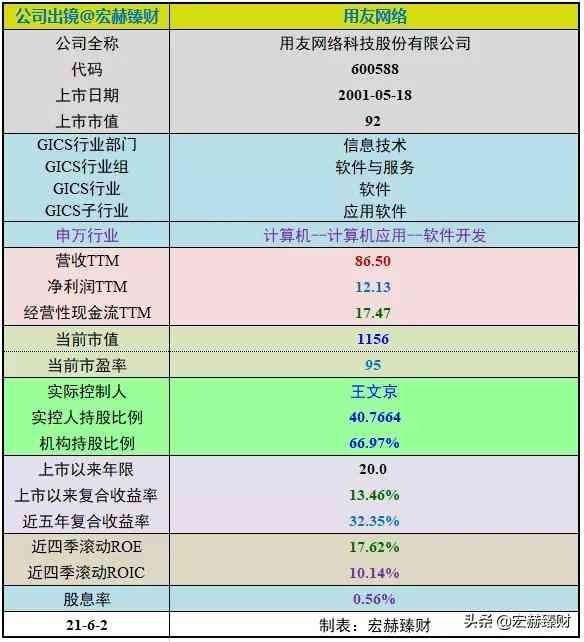

1公司出镜(2021Q1)

上市以来基本

用友网络上市以来市值由92亿增至当前的1156亿,20.0年期间年均复合收益率为13.46%。截止当前评测日近五年年均复合收益率为32.35%。

最新股价对应近12月股息率0.56%。(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为【13.59%】[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/06/02,默认单位 亿元人民币。

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今6个整年度段里4年市值增长战胜指数,胜率【67%】,今年以来暂时落后指数。

期初至今6.4年的光阴里市值从274亿增加至1156亿,实现年均复利回报25.2%,同期沪港深500指数年均增长9.6%。

公司证券资料及主营类型

行业地位

细分行业营收

相关推荐

猜你喜欢