来源:[db:来源] 时间:2023-01-02 13:31:56

附录锂电池材料价格周报:

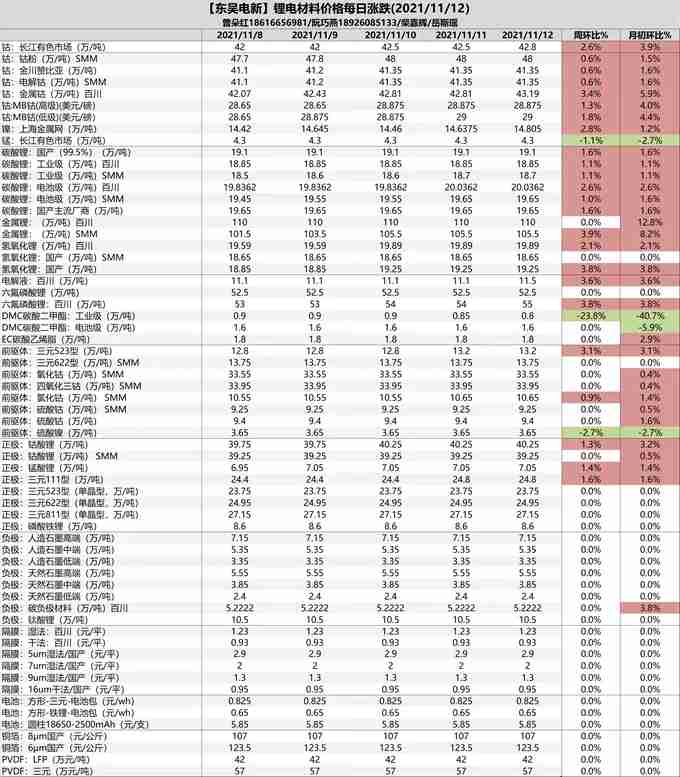

图表 锂电价格周报

图表 锂电材料价格走势

锂电池:

本周电池市场相对平稳,10月新能源汽车销量为38.3万辆;1-10月,新能源汽车销量254.2万辆,市场渗透率为12.1%。10月,我国动力电池产量共计25.1GWh;磷酸铁锂电池产量15.9GWh,三元电池产量9.2GWh;本周4680电池引爆市场,国内亿纬锂能在湖北荆门有20GWH的4680磷酸铁锂大圆柱布局;大家在猜特斯拉在中国的第二工厂,也许武汉是不错的选择,武汉有不错的工业基础,交通方便,配套4680,配套将来的“MODLE 2”。

正极材料:

磷酸铁锂:目前原料磷酸价格已回落1万元/吨左右,后续正磷酸铁原料成本压力将有所缓解,价格波动多受市场供需格局变化影响;据了解,目前下游电池厂明年订单对磷酸铁锂材料的需求持续火热,拿货积极,而明年市场的供货增长还是以现有企业的新增产能为主。价格方面,目前主流动力型磷酸铁锂报价在8.4-9.0万元/吨。

三元材料:本周三元材料市场中低镍等产品报价上调。从市场层面来看,原料钴及相关产品价格持续高位,中低镍三元材料生产成本影响较大,叠加个别企业产能调整,市场供应有所减量,部分三元产品报价重心上调明显。价格方面,目前镍55型三元材料报价在21.9-22.3万/吨之间;NCM523数码型三元材料报价在23-23.4万/吨之间,较上周同期上涨0.4万元/吨;NCM811型三元材料报价在26.9-27.4万/吨之间。

三元前驱体:原料钴价格高位,中低镍三元前驱体市场报价重心抬升。受企业采购镍豆酸溶造成分流,硫酸镍行情近期整体弱稳运行;硫酸钴稳中有涨,短期内带动部分三元前驱体走势偏强。价格方面,本周常规523型三元前驱体报价在13-13.4万/吨之间,较上周同期上涨0.4万元/吨;硫酸钴报价9.1-9.7万/吨之间;硫酸镍报价在3.6-3.7万/吨之间,较上周同期下滑0.1万元/吨;硫酸锰报价在0.95-1万/吨之间。

锰酸锂:进入11月份,因二氧化锰持续供应紧张,价格上调,锰酸锂价格随之略涨。但因近期下游需求未见明显好转,且电动两轮车市场需求仍在下降,加之多数头部电池企业库存量充足,新增订单量较少,近期以消化库存为主,市场成交较淡。

负极材料:

近期负极材料市场继续向好,整体来看本月产量情况会较上月有所改善,内蒙古地区限电力度较上月有明显放松。但是在需求持续向好,以及冬奥会1月到3月部分地区可以能出现大面积停产的小道消息影响下,市场整体氛围依然紧绷。原料方面,低硫焦和针状焦价格都处于高位,短期基本没有回落的可能。需求方面,动力电池需求持续向好,10月新能源汽车产销量基本符合市场预期,不出意外,今年全球新能源汽车产量有望达到600万以上。

电解液:

本周电解液延续上周景气行情,价格维持一单一议。六氟延续供应紧张态势,价格较上周无明显变化。VC市场普遍反馈较前两个月供应紧张程度缓和很多,价格有所松动,整体供应仍然吃紧。溶剂方面,工业级DMC跌至7000-8000元/吨,电池级DMC主流价格无明显回落,EMC和EC仍然偏紧;龙头大厂EMC被头部企业锁定一度封盘;高端S级DMC和EC捆绑销售,价格坚挺。短期看,电解液市场仍将维持高景气度。

隔膜:

本周隔膜依旧延续偏紧状态,行业产能利用率维持高位,主流企业供给偏紧张。产量方面:十月产量环比快速增长,较九月有明显环比提升。受益于比亚迪的放量,比亚迪上游隔膜供应商增量显著。本周4680大圆柱电池持续发酵,有传言4680将大幅降低隔膜使用量,但实际影响有限。另随着上周SES发布半固态电池短期,对于市场情绪有一定压制。但无论4680型电池抑或是固态电池技术发展,均不会对明年隔膜的需求造成任何影响,优质产能仍然紧张,下游隔膜保供趋势显著。企业动态方面:恩捷股份携手宁德时代合资建设干湿法隔膜产能成为本周最大市场焦点,继9月恩捷股份与亿纬锂能荆门投资16亿隔膜产能,恩捷股份深度绑定全球锂电龙头宁德时代共建16亿湿法、20亿干法,再次巩固全球隔膜龙头地位。另外中材科技本周宣布内蒙中锂3.2亿平米扩产计划,签约上游设备厂商芝浦机械及上游原材料厂商大韩油化,行业主流企业锁定优质设备供应商储备新一轮行业扩产。

投资建议:10月国内外电动车销量基本符合预期,11、12月电动车缺芯缓解,叠加年末冲量,我们预计国内销量将超320万辆,欧洲200 万辆,美国近65万辆,全球合计可达600万辆,2022年全球将超850万辆,同增40-50%。产业链来看,电动车龙头2021年Q3业绩亮眼,2021年Q4需求依然强劲,我们预计排产环比再增20%。2022年电池企业普遍反馈订单饱满,近翻番增长。从供需格局看,锂、石墨化、pvdf、隔膜、铜箔、六氟、vc等持续紧张,我们预计将持续至2022,看明年仍是量利双升;而电池环节2021年Q4重新议价,涨价我们预计强烈,部分二线电池企业已调价10%,我们预计龙头有望跟随,因此电池环节2022年盈利水平将触底回升;估值方面,2022年龙头普遍在40-50倍,我们业绩2022年翻番增长。

我会在同名公众号:合纵投研中每天更新最新的机构调研内容、最优质卖方研报,感兴趣的朋友可以一下。

— END —

欢迎、点赞、转发~

免责声明:文章来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除

相关推荐

猜你喜欢