来源:[db:来源] 时间:2022-12-21 14:32:58

从来没有想到2021年来了,但不知不觉的2021年已经快完了。

又到了一年一度的各大银行开门红的季节了

俗话说:第一季度的指标完成的怎么样,就看开门红。

坐标成都,8年房屋抵押贷款从业者,目前有50人的业务团队。

经常喜欢在知乎上面写一些房屋抵押贷款行业相关的专业知识,包括各大银行政策,征信常识,房抵常见问题等等,你看了,肯定能帮你绕开很多坑。

今天聊的是:“房屋抵押贷款多久放款?”我分3part给你聊:

1、房屋抵押贷款有哪些流程?

2、哪些因素会影响房屋抵押贷款的放款时间?

3、最近房屋抵押放款大概要多久?

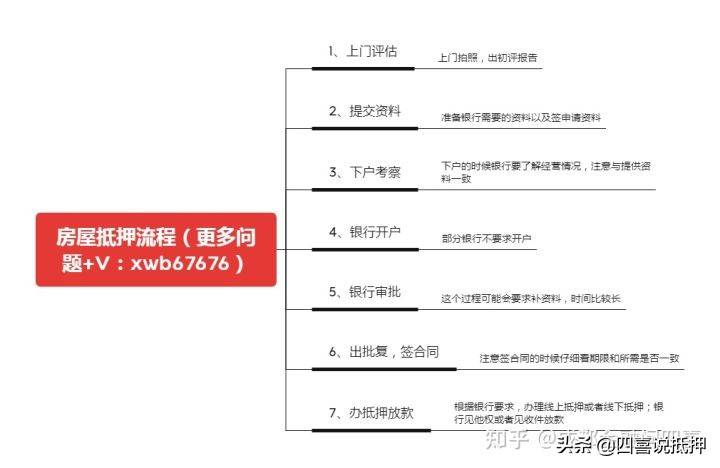

要知道房屋抵押贷款需要多久,必须先知道从申请到银行放款具体有哪些流程。个人习惯,先上一张图,也方便你理解。

大部分银行都是这样操作,需要的自己截图下载。7个步骤,一个个的来说

1、银行指定的第三方评估机构上门评估,出初评报告

2、除了把银行要的资料交了,还要签申请资料这些,一起提交。

3、安排下户考察。要考察实体和经营场地,一定要注意和提供的资料口径要一致。

4、银行开户。根据银行要求不一样,开对公户或者个人户。

5、银行审批时间相对长一点,一般1-10天,如果缺啥子资料,这个环节会让你补。

6、出批复,签合同,这个环节要注意看哈抵押期限和借款期限是不是对的,然后小部分银行还要办公证。

7、办抵押放款。线上线下抵押根据银行要求来定,搞定过后,银行见他权放款。

放款速度的快慢,从内外两个方向来看。

1、准备资料的速度。

很多客户自己去银行申请,虽然银行上大体资料差不多,但每个银行对每个资料的要求各不相同。这就导致一来一回的准备资料浪费了时间。

2、审批过程中乱动征信。

这一点很容易被用户忽略。很多用户在A银行申请的贷款审批通过以后,就开始在B、C、D银行去继续申请其他贷款,但恰恰就是这个举动,很可能会导致原本A银行的放款失败。

因为有的银行会查两次征信,一次是审批的时候,另一次是放款前,一旦你放款前征信不符合要求,那整个流程就是白走了,这基本上最少耽误10个工作日。

3、不满足放款条件。

每个银行的审批标准都不一样,个人盲目的去银行申请,也会导致贷款审批半途而废,这也是浪费时间的。

1、银行的政策性调整。

比如在申请贷款中遇到GJ对信贷额度收紧,那银行肯定就会择优而选,优先放资质更好的;轮到你这里,额度没了,就只有等下一轮了。

再比如之前的存款准备金的调整,如果央妈上调储备金的比例,那银行可以留下自己放款的额度也就更少了,所以也会收紧放款。不懂的可以看我这篇文章。

2、时节季度性。

上周就遇到一个用户,在申请平安房抵贷通过以后,本来都说放款了,银行一句话,暂停放款;就让原本11月25号放的款,直接拖到了12.1日才放款。因为12.1日的放款额会算到开门红的指标里,所以各分行也会为了这种指标来冲刺。

再有就是年底需要资金的人比较多,加上开门红的银行政策利率有优惠,尺度更宽松;

银行手上堆的单子比较多,自然也就比较慢了。

3、客户经理的时效

这一点很重要的,你以为他们会优先审批你的单子,但其实不尽然。

换做是你,有个渠道每天都有业务给你做,另外一边是个人;如果渠道想让你提前给他的客户放款,你会先给谁放?

还有就是这个客户经理做单的速度也会有所影响。

临近年底,需要资金的客户多,加上银行的开门红政策也有所推动。

四大行整体放款周期大概在10-15个工作日左右,部分商业银行快的也要一周左右。

所以年内有资金需求的人,一定要记得提前安排,留足够的时间,避免年前无法下款,耽误自己的事情。

我最近整理了一份《2021房产金融百问百答》,里面包含了你想知道的所有关于房产金融的问题,需要的可以在评论区找我拿。

如果想了解房屋抵押贷款相关内容,我这里也写了一个房屋抵押的超全干货,包含了要求,流程,所需资料,避坑等等,自行点赞,也可以私信我,看到第一时间回你。

相关推荐

猜你喜欢