来源:[db:来源] 时间:2022-05-08 17:31:39

记者 | 苗艺伟

编辑 | 彭洁云 江怡曼

一架飞机的失速令捷克首富彼德·凯尔纳坠机身亡,而他在中国实际控制的消费金融公司捷信也自2020年持续发展“失速”。

捷信消费金融日前公布的年度业绩显示,这位昔日的消金行业“老大哥”在2020年经历业绩大滑坡。去年仅实现净利润1.36亿元,同比跌超八成,在业内排位也从第二位跌出前五。而其总资产更是大幅缩水,从2019年唯一一家破千亿的消金公司跌去近四成。

成立初期时一骑绝尘,捷信做对了什么?业绩出现断崖式下降,捷信又做错了什么?在当前银行和互联网公司重塑的消金行业新格局里,捷信还有机会吗?

拿到“早鸟票”的中欧来客掉队了

捷信被称为消费金融行业的中欧来客,能在10年前就拿到在中国合法合规开展业务的“早鸟票”,要归功于捷信集团母公司PPF集团创始人彼德·凯尔纳对中国市场的。

早在2004年,这位背景深厚的创始人曾随同捷克共和国总统克劳斯访华,随后,PPF集团便开始计划进入中国信贷市场,凯尔纳也开始频繁飞往中国。这位当时的捷克首富在中国商场到处转悠,以便知道新兴的中产阶级都在买些什么,怎样付费、支出来源等。

经过观察之后,他认为,这一起步于布拉格的借贷消费模式也能在中国市场进行复制。

2010年12月1日,经中国银监会批准,PPF集团全资设立的捷信消费金融有限公司在天津经济技术开发区开业,成为国内首家外商独资的消费金融公司。

在首批四家持牌消金公司中,捷信这位中欧来客起势最猛。

2017年,捷信消费金融线下渠道规模发展至顶点。当时,捷信在全国范围内有约8万员工,设有近24万个POS点,覆盖全国300多个城市,已经成为当时消费金融领域营收净利和放款规模最高的公司,是毋庸置疑的“消金一哥”。

然而,伴随着数字化转型和突如其来的疫情,2020年成为捷信消费金融掉队的一年。捷信不仅面临线下渠道严重流失、数字化转型不畅,高层人事动荡等多重困境,捷信集团实控人彼德·凯尔纳3月27日在美国不幸坠机,更为捷信未来发展蒙上了一层阴影。

捷信集团近期公布的2020年全年业绩成为其近年来的业绩低谷。

财报显示,捷信集团2020年营收为31.99亿欧元(约合人民币248.45亿元),同比2019年的42.49亿欧元下降24.7%。同时,这一年,捷信集团由盈转亏,净亏损5.84亿欧元(约合人民币45.36亿元)。

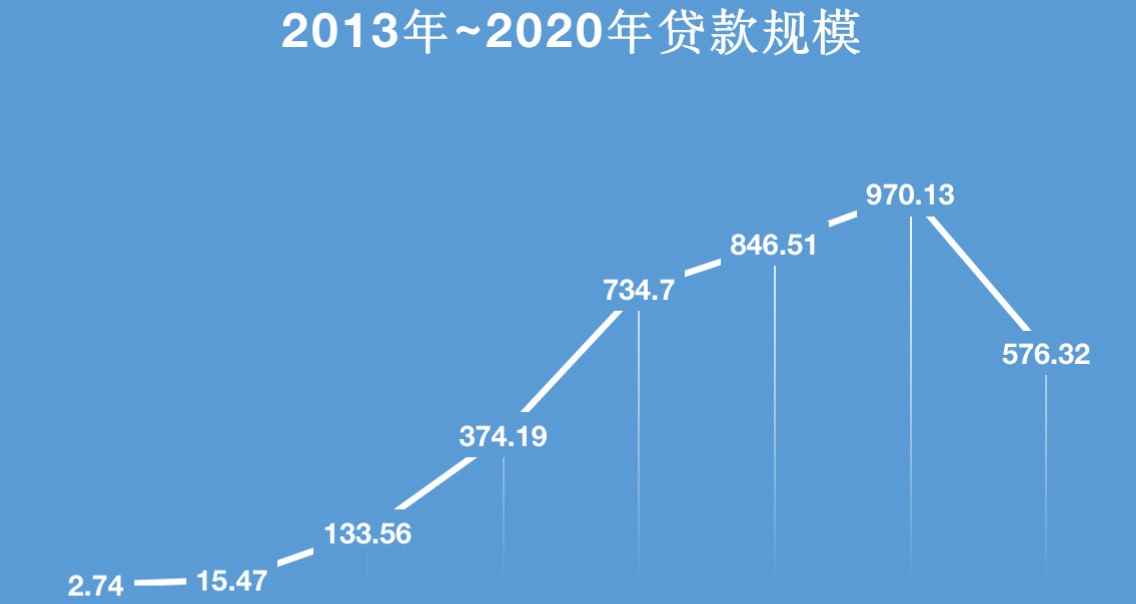

贷款规模方面,捷信集团2020年贷款规模为106.12亿欧元(约合人民币824.19亿元),同比2019年减少49.5%。

其中,捷信消费金融在中国市场全年贷款额为576亿元人民币,在中国市场的放贷量不及其2017年同期水平。

这一年,捷信消费金融实现营收112.32亿元,净利润1.36亿元,虽然并非如外界所猜测的亏损,但净利呈现坠崖式下落,同比大降超八成。

相比之下,作为背靠招行和联通两大重量级股东的“后起之秀”招联消费金融,2020年实现营业收入128.16亿元,同比增长19.3%;净利润16.63亿元,同比增长13.4%,连续两年位列业内老大。

逐渐消失的线下,后知后觉的线上

“从红西装时代过来,我们曾经从无到有、由弱到强、从城市到乡镇,建立了全国五级销售市场网络,只要有手机、摩托和家电销售的地方就有我们的存在,我们曾经打败了佰仟、即有、达飞,但这一次我们却败给了自己,败给了这个时代。”在办完离职手续后,一位曾经供职于捷信消费金融的资深员工发出这样的感慨。

在中国消费金融市场的“蓝海”时期,凭借“地推为王”、“人海战术”的线下大量获客,捷信实现高速增长。

拿到“早鸟票”的捷信消费金融在中国市场延续其在欧洲的市场策略,把销售重心放在线下POS点,在手机卖场、电动车、摩托车销售点,安排驻店销售人员为客户现场办理消费贷款分期业务。

然而,从2016年起,以“现金贷”、“网络小贷”等为业务的非持牌“野生”互金公司凭借制度套利,在与持牌消金激烈竞争、野蛮扩张的同时,也大大加速了中国消费金融线上化的趋势。

行业竞争加剧导致线下获客成本快速飙升,不少线下消费金融平台毅然决然放弃线下渠道。

据界面新闻记者统计,2018年,维信金科、点融网、你我贷、PPmoney、宜人贷等互金平台都已关闭或收缩线下业务。一度非常重视线下运营的平安普惠也在当年果断关闭全国834家线下门店,“变身”全线上经营。

而捷信的反应速度明显比同行慢了一拍,曾引以为傲的线下布局成为累赘。虽然其也在2018年起开始收缩线下,但线上转型规划却足足迟到三年。

据界面新闻记者了解,从2018年起,捷信消费金融开始在全国范围内进行裁员,从2017年巅峰时期的8万名员工,逐渐减少到2018年底的4.4万人,近乎腰斩。

2019年至今,捷信消费金融再次进行大规模裁员,近九成员工离职。目前,全国员工仅剩下约1万人左右,线下渠道全面收缩,数万名地推人员管理维护的数十万个POS点贷款模式正在逐渐消失。

另一位接近捷信消费金融的贷款中介告诉界面新闻,捷信十多年间在中国铺设的五个层级市场销售网络已近散伙,基层销售人员裁员数量约有九成,甚至一些城市仅剩下2~3名销售人员,用来维护医美和教育贷款领域的关键资源。

而其线上化的发展步伐未能赶上线下渠道失守的速度。

直到2020年2月,捷信消费金融才正式发布“2020-2023战略”,宣布将加速全面转型的步伐,打造“线上 线下”深度融合的创新型消费模式。

目前,捷信的消费者虽然仍可到捷信的合作经销商门店,但却需要通过捷信的自助服务合作模式——乐易购(ALDI 2.0)下单,从而转为线上成交。

捷信消费金融资料显示,截至2020年底,捷信推出的线下乐易购(ALDI 2.0)客户自助服务模式已经推广至全国约14万商户。相比2017年巅峰时期的24万个POS点,线下渠道覆盖降幅超过四成。

在捷信消费金融的最新介绍中,中国POS点贷款已经消失,转而介绍的是“已有超过4400万用户注册了捷信金融APP”、“超过15万家商户升级为自助服务模式店铺”,不再需要人工协助提交贷款申请。截至今年4月,捷信官方数据显示,捷信的线上商城拥有 200万人的月活量。

除了在线上开拓失利之外,因其纯外资背景,捷信消金在中国市场融资也相当曲折。

2017年,捷信消费金融公布的融资结构显示,由于缺少银行背景股东,捷信当年发放的524亿元消费贷款中,信托融资占总融资额的八成以上,其次才是银行融资,融资成本一直居高不下。

直到2019年7月,捷信消金母公司捷信集团向香港联交所提交招股说明书,计划将在2019年完成上市,募资超过10亿美元。

但事与愿违,捷信集团本计划于2019年9月上市,但在通过港交所聆讯后却一再推迟,直到当年11月,出人意料地终止了上市计划。

捷信集团表示,由于一系列不可预见的挑战影响了全球宏观经济环境,捷信集团决定不再推进上市进程,公司资本充足,目前不需要通过上市来保持在各地市场的业务增长,捷信集团认为在此阶段上市并不符合最佳利益,所以决定不再推进上市进程,未来将通过债务和股权融资进一步支持业务的扩张。

实际上,放弃上市融资的捷信集团并非真正“不缺钱”。至今,捷信集团高层对这次“无疾而终”的上市计划的真正原因讳莫如深。

4月20日,捷信消费金融公布的数据显示,总发行规模为18亿人民币的债券项目中,依然需要承受超过6%以上的融资成本。截至2021年4月,捷信已在中国成功发行19期共计约466亿元资产证券化产品,是中国发行ABS产品最多的消金公司之一。

艰难转身还有机会吗?

虽在中国市场深耕已超十年,但外资基因却依然深刻烙印在捷信消费金融体内。

一位接近捷信消费金融的人士向界面新闻记者表示,在捷信内部,话事权一直牢牢掌握在捷克籍高管手中,公司内部虽然极度重视业务合规,但在关键业务环节推进缓慢,无法及时把握市场变化。

最近当面临裁员风波、业绩陨落等一系列负面事件后,捷信消费金融的高层才开始频繁发声。

在今年4月的一封公开信中,捷信消费金融的CEO Ondrej Frydrych 表示,捷信2020年财报显示实现了盈利,并将在2021年第一季度继续保持盈利。捷信没有停止与零售商合作伙伴的合作,而是从线下转向了线上渠道。

针对近期的架构调整优化,Ondrej Frydrych称,这是公司业务转型的一部分,公司始终与员工保持开诚布公的沟通,并试图努力与每一位受影响的员工对话,公司还愿意多承担40%的成本,为员工提高高于法定标准的赔偿。但令人遗憾的是,长沙地区一些员工在少数个体组织下,通过阻断其他员工与公司的沟通,推动事态升级。目前,捷信正在与当地政府协作解决这一问题。

在捷信消费金融艰难转身之时,近年来,持牌消金赛道的竞争却异常火热。

近期,消费金融行业吸引了不少“非银巨头” 加入。自2019年5月度小满金融成为首家获批入股消金的互联网公司之后,新浪微博、滴滴、小米、蚂蚁集团也纷纷加入消金赛道。

互联网巨头入股消金公司,除了能够带来更多资本之外,这些公司往往自带流量、技术,可以增加消费金融公司的获客渠道,同时通过技术支持为消费金融公司在贷前、贷后方面提供便利,开拓新的发展空间。

从消费金融公司的蹒跚起步到如今互联网巨头的加入,消金行业已变得强手如林,银行系和互联网公司背景的持牌消费金融公司正在重塑行业的新格局。在拼资本、拼流量、拼技术、拼速度的“红海”时代,留给捷信消费金融的转型时间,显然已经不多了。

相关推荐

猜你喜欢