来源:[db:来源] 时间:2022-05-31 17:33:05

之前的文章解释了创业板的风险要高于主板和中小板,

既然今天我们说富贵险中求,

就先看看这样的风险究竟能给我们带来怎么样的富贵。

众所周知公司的业绩高速成长为投资者带来的直接好处就是股价同比上涨。

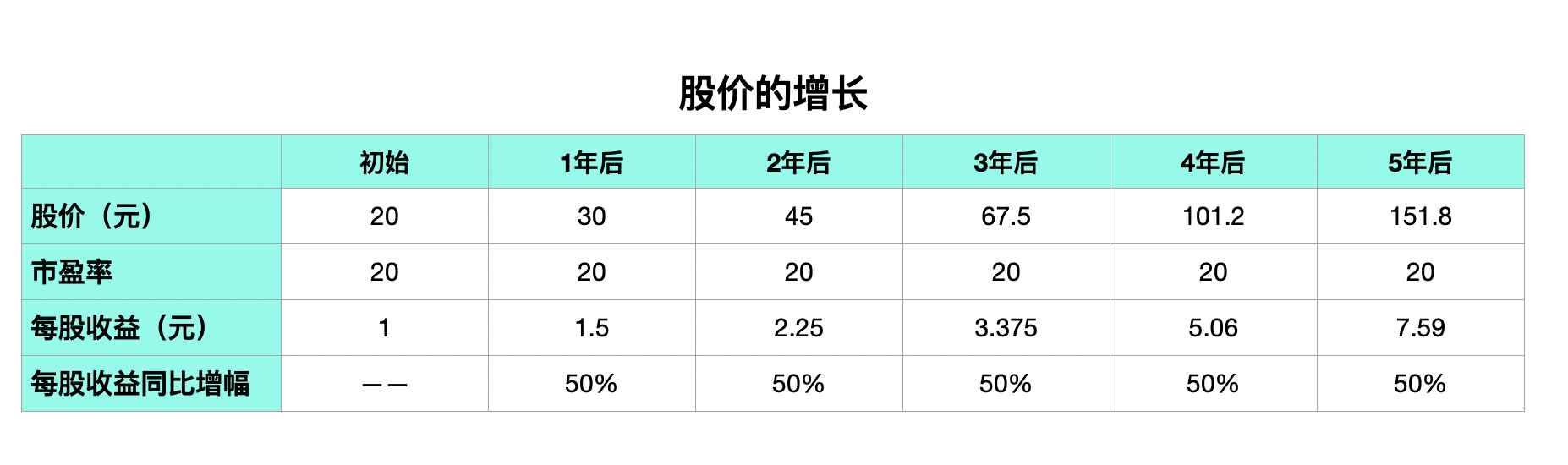

我们假设一家创业板公司年均业绩增长50%,

在市盈率为20且不变的情况下,

五年后,股价将会增长760%。(见下图)

股价的增长

但有经验的投资者都会知道,

如果一家上市公司能够在相当长的时间内保持高速成长,

那么在成长期,其市盈率往往也会大幅提升。

这样一来,在业绩与市盈率双重因素的提振下,

股价表现会更加优异。(见下图)

市盈率对股价的影响

然而这样的成长大多属于创业板的公司,

因为起点低、公司规模小,

自然具备更为明显的高成长潜力,

那么是不是说创业板公司一定比主板公司更具投资价值?

投资创业板企业,其回报也肯定更加丰厚呢?

当然不是!

首先,小公司固然具备了高成长优势,

但同时也有其天然的缺陷。

比如与大公司相比,小公司在面对技术、市场、财务等风险的冲击时“抗击打能力”更弱,

业绩的不确定性更大,更容易出现逆转,从而一蹶不振,甚至夭折。

从海外创业板的经验来看,很多公司的兴起是依赖于某一项专利技术所衍生的产品。

当产品被市场接纳,处于成长期时,公司欣欣向荣,

但这样的小公司根本没有实力投入大量资本进行更多的技术研发与技术储备,

一旦技术更新换代,有更好更廉价的替代品出现,

原有产品的市场便会迅速萎缩。

再比如,当经济危机来临,银行惜贷之际,

受冲击最大的往往是那些小型公司。

因为从银行的角度讲,与大企业相比,

向中小企业贷款的风险更高。

很多中小企业的失败原因并不是技术与市场本身,

而是得不到银行持续、稳定的贷款支持。

因此,在创业板公司群体中,

我们即会看到更多持续高速增长的精彩,

也会目睹创业未半中道崩疽的无奈。

所以对投资者而言,

在享受小公司高速成长利好的同时,也要承担相应的企业经营不当带来的风险。

一个成功的证券市场,除了要求上市公司业绩优良外,

充沛的交易量也是必不可少的。

只有一大批投资者参与其中,具备了相当的交易量,

市场的流通性才能得到保证,

价值发现的功能才可能发挥。

但问题在于,作为资本市场主力的机构投资者,

对于类似创业板这样的证券市场往往会另眼相看。

高风险的顾虑,使这些机构投资者只会从总的资金盘中拿出一小块投入创业板市场。

事实上很多国外的养老基金、保险基金,更是与创业板“绝缘”,一分钱也不会投入。

成交量的清淡会形成恶性循环。

由于市场中资金量少,上市公司股价往往偏低(表现为市盈率低),

偏低的股价使得市场对于优秀公司的吸引力降低,

因为在优秀的公司看来,

同样公开发行1000万股,

在创业板市场可能只会融资5000万元,

在主板市场可能会融资到1亿,甚至更多。

由于优秀公司不愿意侧身创业板市场,

自然就抽空了这个市场赖以发展的基石,

投资者光顾这一市场的意愿也会变得更低。

因此在创业板市场中,

投资者要承担的不仅是上市公司自身的风险,

更要承担创业板市场本身失败的风险。

从海外市场的经验来看,

一些创业板公司的业绩、成长性尚属可观,

但其成交量与股价就是持续低迷。

这种现象不是上市公司的失败,

而是市场本身的失败。

与大多数主板市场的上市公司不同,

创业板公司的股东中会充斥着大量“风投”。

所谓风投,是指风险投资机构,

这些机构在一些公司的草创期、开拓期就买入其股份,

当然价格都会很便宜,

很多甚至与每股净资产相当,

如果这些公司中的某几家能够上市,

风投就会在上市后抛售其股票,从而实现盈利。

对风投而言,抛售这些公司的股票是坚决的,

完全不存在长期投资的行为,

因为这几乎是风投实现盈利的唯一渠道,

也是风投实现自身资金循环的途径。

他们利用抛售所赚的钱,还会继续购买其他未上市公司的股份。

因此创业板公司上市后,

可能面临较大的抛售压力。

这种抛压非常类似于目前的大小非。

如果这个时候市场中没有相应的资金接盘,股价则很可能大跌。

正是考虑到创业板市场的风险,

当年我国的创业板市场的推出也是一再延后,

而目前正式确定的市场准入条件,

对上市公司的业绩要求较之海外个创业板都更为严格。

但即便如此,投资者的风险意识仍然不能懈怠。

对于投资者而言,应该基于自身的风险承受能力的不同,

在不同的市场间(A股、中小板、创业板),进行更加合理的资金配置,

才是比较理性的投资思路。

对创业板最渴望的群体除了那些打算上市融资的小公司外,就要属风险投资公司了。

因为创业板将给他们带来巨大的利益,

进而是巨大的潜在抛盘。

因此,对普通投资者来说,

参与这个市场,是要分享企业高成长的收益,

而不是为他人“抬轿子”,不是用自己的痛苦来堆积别人的幸福。

所以风险控制、安全第一应该是最基本的操作思路。

相关推荐

猜你喜欢